Закарпатська ДФС про ввезення авто громадянином-резидентом, який перебуває на тимчасовому консульському обліку

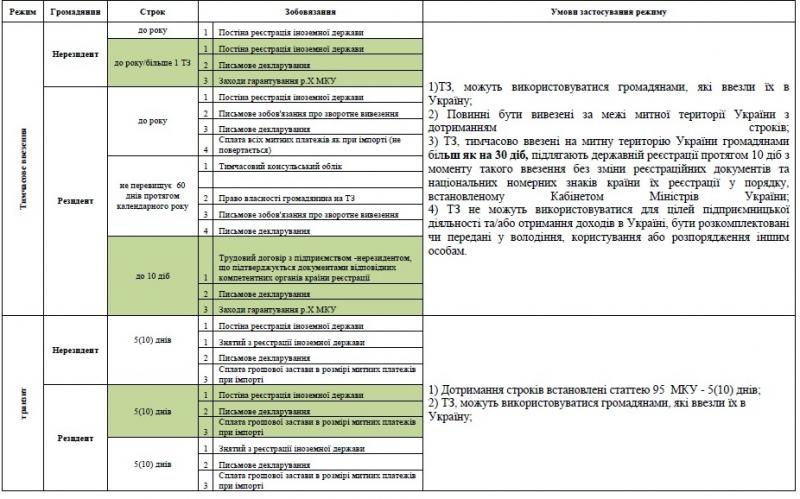

громадяни-резиденти, які перебувають на тимчасовому консульському обліку в консульській установі України за кордоном, мають право тимчасово ввозити на митну територію України під письмове зобов’язання про зворотне вивезення за умови письмового декларування в порядку, передбаченому законодавством України для громадян, один транспортний засіб особистого користування, що класифікується за товарною позицією 8703 (крім товарної підпозиції 8703 10) згідно з УКТ ЗЕД, та причіп до нього, що класифікується за товарною підпозицією 8716 10 згідно з УКТ ЗЕД (за умови ввезення разом із транспортним засобом), на строк, що не перевищує 60 днів протягом одного календарного року (який може бути як безперервним, так і з перервами), без сплати митних платежів, які відповідно до закону підлягають сплаті при імпорті таких транспортних засобів. Зазначені транспортні засоби можуть бути тимчасово ввезені на митну територію України за умови подання органу доходів і зборів документів, що підтверджують право власності громадянина на такі транспортні засоби та їх реєстрацію на території відповідної країни.

Таким чином, МКУ чітко визначено умови, дотримання яких дає можливість громадянам-резидентам, які перебувають на тимчасовому консульському обліку в консульській установі України за кордоном, тимчасово ввозити на митну територію України транспортні засоби особистого користування без сплати митних платежів, які відповідно до закону підлягають сплаті при імпорті таких транспортних засобів:

- тимчасове ввезення транспортних засобів особистого користування у визначеній МКУ кількості та за чітко визначеними кодами згідно з УКТ ЗЕД;

- право власності громадянина на такі транспортні засоби та подання органу доходів і зборів відповідних документів;

- реєстрація транспортних засобів на території відповідної країни та подання органу доходів і зборів відповідних документів;

- письмове декларування транспортних засобів особистого користування в порядку, передбаченому законодавством України для громадян;

- на визначений МКУ строк (не більше 60 днів протягом одного календарного року - строк може бути як безперервним, так і з перервами).

Обов’язковою умовою є також перебування громадян-резидентів на тимчасовому консульському обліку в консульській установі України за кордоном. Правила ведення закордонними дипломатичними установами України консульського обліку громадян України, які постійно проживають або тимчасово перебувають за кордоном, та дітей - громадян України, усиновлених іноземцями або громадянами України, які постійно проживають за кордоном, затверджено наказом Міністерства закордонних справ України від 17.11.2011 № 337, зареєстрованим у Міністерстві юстиції України 16.12.2011 за № 1458/20196 зі змінами та доповненнями.

ДФС у Закарпатській області

До теми

- Закарпатська митниця: за 100 днів оформлено 7659 «євроблях»

- Закарпатська митниця – лідер у митній системі за кількістю оформлених «євроблях»

- Закарпаття: за перше півріччя сплачено понад 2,8 млрд грн ЄСВ

- Зеленський підписав закони про "доступне" розмитнення "євроблях". Що змінилось

- Закарпатці задекларували понад чверть мільярда гривень доходів

- Закарпатська ДПС: граничний термін сплати ЄСВ підприємцями за 4 квартал 2020 року – 19 січня 2021 року

- Закарпатські податківці про ЄСВ: хто не сплачує з 1 січня 2021 року?

- Закарпатська ДПС: для фізичних осіб встановлені пільги щодо сплати земельного податку

- Закарпаття: платники спрямували на соціальні виплати майже 3 млрд грн ЄСВ

- Актуальна інформація щодо заповнення звіту з єдиного внеску

- Закарпатська ДПС про випадки звільнення платників від обов'язку подання податкової декларації

- Закарпатська ДПС: платникам ПДВ для врахування змін при поданні звітності за січень 2020 року

- Закарпатська ДПС: неналежне виконання податкових обов’язків зумовлює негативні наслідки для платника

- Закарпатська ДПС: відсьогодні працюватимуть нові рахунки для зарахування ЄСВ

- Закарпатська ДПС про основні випадки подання податкової декларації про майновий стан і доходи

- Закарпатська ДПС: підприємці, які хочуть перейти на "спрощенку" з 1 січня 2020 року – не зволікайте з поданням заяви

- Закарпатська ДПС про перереєстрацію платника ПДВ при зміні адміністративного району

- Закарпатські митники зафіксували порушень митних правил на 122,8 млн гривень

- Закарпатська митниця забезпечила надходження до бюджету 6,2 млрд гривень

- Закарпатська ДПС: плата ЄСВ потребує чіткого алгоритму дій

До цієї новини немає коментарів